給料日、私たちがもらう「給与明細書」を見ると、

「社会保険料」や「雇用保険料」という項目を目にすることがあると思います。

また、最近ではニュースやSNSでも話題となっていますね。

これらは一体どんなもので、どのような役割のあるものなのか、ご存じですか?

今回は、社会保険料・労働保険料の役割と、その計算方法、そして、今話題の「通勤費」や「在宅勤務手当」など、現代的な手当の取り扱いについてわかりやすく解説していきます。

目次

はじめに そもそも社会保険料・労働保険料とは?

毎月の給与明細書の「健康保険料」「厚生年金保険料」「雇用保険料」など、様々な名目で天引きされていますよね。

これらは大きく分けて、次の2種類に分類されます。

社会保険料

健康保険・厚生年金・介護保険が該当します。

これらは医療費の補助や、老後の年金などのために使われます。

労働保険料

雇用保険・労働保険が該当します。

失業時や仕事中のケガへの補償に使われるます。

これらの保険料は「報酬」や「賃金」の金額をベースに計算されますが、どの手当てがその計算に含まれるかは案外知られていません。

1.そもそも保険料はどう決まる?

保険料の金額は「報酬」によって決まる

社会保険料や労働保険料は「報酬」や「賃金」の金額に基づいて決定されます。ここでういう「報酬」とは、労働の対価として会社から支払われるすべてのお金や現物をいいます。

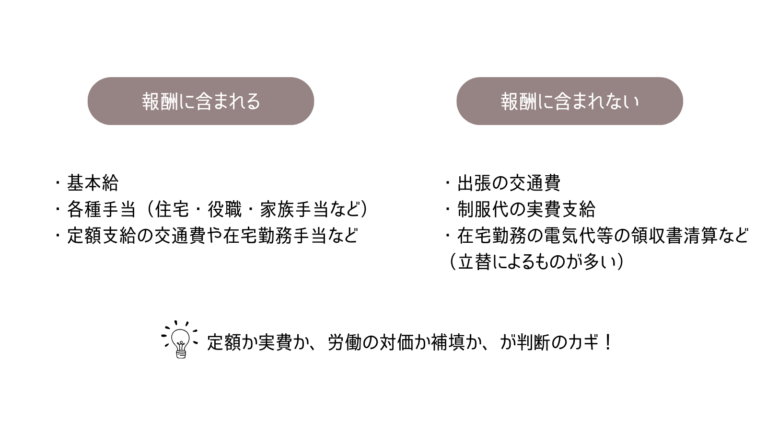

💡報酬に含まれるもの

・基本給

・各種手当(住宅・役職・家族手当など)

・定額支給の交通費や在宅勤務手当など

💡報酬に含まれないもの(実費弁償)

・出張の交通費

・制服代の実費支給

・在宅勤務の電気代などの領収書清算など

ポイント:定額か実費か、労働の対価か補填か、が判断の鍵になります。

参考:

https://laws.e-gov.go.jp/law/211AC0000000070#Mp-Ch_1

https://laws.e-gov.go.jp/law/329AC0000000115#Mp-Ch_1

http://laws.e-gov.go.jp/law/322AC0000000049

2.通勤手当は保険料に入るのか?

それでは、今話題の「通勤手当」が保険料の計算に含まれるのかを解説します。

原則は、実費精算なら非課税で、非算定です。

通勤手当(定期代。交通費など)は、実費精算されていれば保険料の対象外になります。

通勤にかかった実費の電車代やバス代を毎月清算→保険料に含まれない

3.在宅勤務手当はどうなる?

在宅勤務手当は、一律支給であれば、保険料の対象になります。

例えば、在宅勤務に伴う電気代、Wi-Fi 代の補助として、月○○円などの定額で「在宅勤務手当」を支給するケースが増えていますが、この手当ては「報酬」として扱われ、保険料の対象になります。

以下の場合は注意が必要です。

・月○○円を在宅勤務として一律支給→全額が報酬とみなされ、保険料の対象になる

・使用状況の確認や、実費精算の仕組みなし→全額が報酬とみなされ、保険料の対象になる

・領収書を提出し、その実費分を清算(実費精算)→保険料の算定外

参考:https://www.mhlw.go.jp/content/11911500/000753424.pdf

4.たまに出社した時の通勤費はどうなる?

普段は在宅勤務の労働者が、たまたま業務命令により出社することになった際、その通勤に要した費用が実費精算なら保険料の対象外になります。

ただし、毎月1万円を「出社手当」として定額で支給した場合は注意が必要です。

出社回数にかかわらず支給される場合は、実費性が認められず、報酬として保険料の対象になります。

参考:https://www.mhlw.go.jp/web/t_doc?dataId=00tb5461&dataType=1&pageNo=1

5.そのほかの手当の扱いは?

ここまで、在宅勤務や通勤手当に関して、保険料算定か否かの説明をしてきました。

最後に、そのほかの手当の何が保険料算定に含まれ、何が含まれないのかを説明します。

💡報酬扱いになる代表的な手当

・住宅手当

・家族手当

・役職手当

これらはすべて「労働の対価」として支払われるため、保険料の対象になります。

💡報酬にならない実費の例

・出張旅費(交通費や宿泊費)

・制服の実費負担

・資格試験の受験料補助(領収書がある場合)

ただし、「毎月定額で支給される」「使い道の確認がない」などの場合は、たとえ名目が「補助」でも「報酬」とされる可能性があるため、注意が必要です。

賞与(ボーナス)も要チェック

そろそろボーナスが支給される時期ですね。このタイミングで下記も確認してみましょう。

・健康保険・厚生年金では「標準賞与額」として。支給額に応じた保険料が発生します。

・「寸志」など少額の支給でも、労務提供の対価と判断されれば保険料の対象になります。

参考:

https://laws.e-gov.go.jp/law/211AC0000000070#Mp-Ch_1

https://laws.e-gov.go.jp/law/329AC0000000115#Mp-Ch_1

まとめ 手当の取り扱いは「実費」か「労働の対価」かがカギ

✓実費精算(立替)で支給された際は、保険料の対象外になります

✓一律定額支給の場合、原則保険料の対象になります

より安全に運用するために…

就業規則や給与規定で、手当の趣旨と支給ルールを明記することをおすすめします。

また、労働者は領収書や清算書、レシートなど、裏付けとなる書類はしっかりと保管し、必要においてきちんと提出できるようにしておきましょう。

制度導入時や運用の見直しを行う際には、私たち社会保険労務士をはじめとする専門家に相談することが確実です。

「わかりづらい」を「なるほど」に変える、正しい知識と運用で、会社も社員も安心できる給与制度を目指しましょう。

コメント